美银证券发布研究报告称,将潍柴动力(02338)目标价由16.7港元下调至16港元,重申“买入”评级。今年9月,内地重卡批发量同比下降33%至5.8万辆。至于今年首九个月,内地重卡销量为62.3万辆,同比减3.4%,趋势低于该行全年预测的100万辆。

美银证券将公司2024至2026财年的每股盈利预测,分别下调4%、6%及7%,以反映重卡销售预测被下调,以及由于产品组合不太有利而导致利润率较低的因素。该行认为,潍柴2024财年6%收益率颇具吸引力,并对其从内燃车引擎转型至电动重卡零件供应商的潜力持乐观态度。

据美银证券管道调查,老旧“国三”重卡的置换销售弱于市场预期。故该行将2024年内地重卡销量预测下调9%至91.9万辆。今年9月,液化天然气(LNG)重卡零售量同比下降约60%。鉴于LNG与柴油价格差距缩小,该行预计今年剩余时间LNG重卡销售疲软情况将持续。

该行预计,2025年在“国四”重卡潜在置换及出口的推动下,中国重卡销售将成长14%至105万辆,至于电动重卡渗透率亦将于2025及2026年继续上升。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

三名美国学者获得诺贝尔经济学奖 研究重点是制度对繁荣的影响

-

银行这类业务可免责? 金融监管总局:银行普惠信贷免责人数和比例上升 已牵头建立小微企业融资协调工作机制

-

75后邵晓怡中华联合人寿董事长资格获批!两月前财险新晋三名副总 中华联合保险在下一盘什么棋?

-

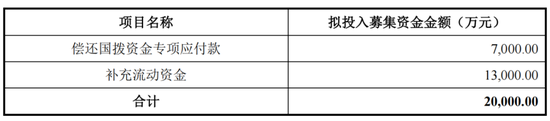

华塑股份上市即“变脸”!却又要融资2亿!募投项目变更两次还没完成!

-

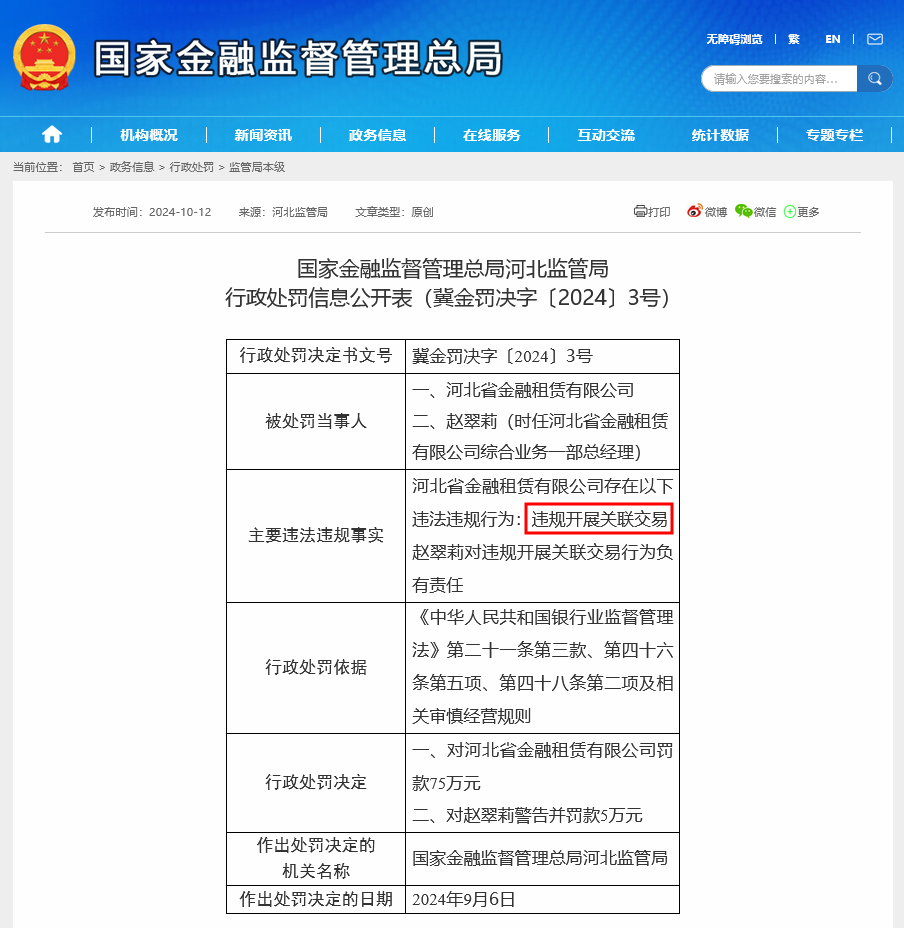

“金租新规”后首张违规关联交易罚单!河北金租被罚75万 年内16家金租公司罚款已达1880万

-

M1同比继续负增长、M2增速企稳回升 分析人士:理财资金向存款回流

-

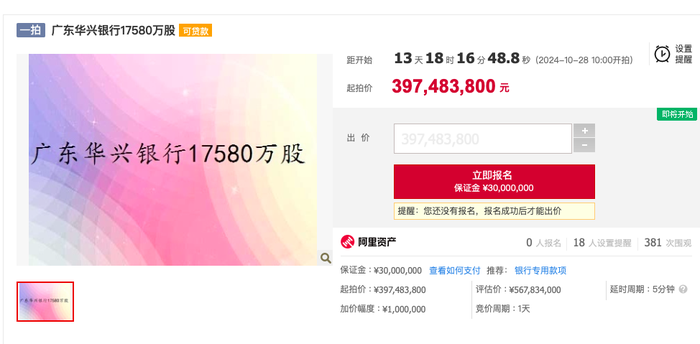

华兴银行价值5.68亿元股权7折起售 此前曾陷“开会补贴”风波

-

业内专家:新一轮存款利率下调将至 存量房贷利率调整对净息差影响总体中性